投資の金利・利回りに強くなろう

老後の資金や将来に備えるために、保険を活用し“資産運用"を求める人も多くなってきました。

変額保険や外貨建保険、

ただでさえ「保険」は分かりにくいのに、「運用」の機能も加わると頭がクラクラしてきます。

今回は、資産運用を始めようとするとき、よく耳にする“金利”を紹介していきたいと思います。

ETFや投資信託、資産運用に興味がある方にご一読いただけますと幸いです。

前回:「資産運用の前に知りたい“金利”の知識」

単利と複利

単利

「単利」とは、2年後、3年後・・・と

運用期間が伸びても、元の金額のみに利息がついていく仕組みのことです。

元本が100万円

金利が年5% で運用

【1年目】 105万円

利息=100万円×(5%÷100×1年)

【2年目】 110万円

利息=100万円×(5%÷100×2年)

【3年目】 115万円

利息=100万円×(5%÷100×3年)

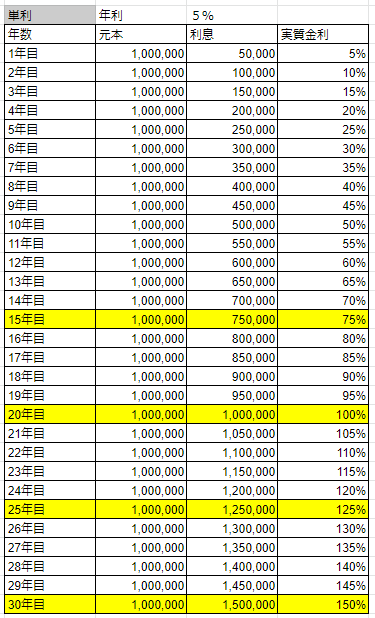

単利 30年運用表

出所:サンクス保険サービス作成

複利

「複利」とは、運用で得た利息を元本にプラスした“元本合計額(元本+利息)”を新たな元本として、利息がつく仕組みです。

元本が100万円

金利が年5% で運用

【1年目】 105万円

利息=100万円×(5%÷100×1年)

【2年目】 約110.2万円

利息=105万円×(5%÷100×1年)

【3年目】 約115.8万円

利息=約110.2万円×(5%÷100×1年)

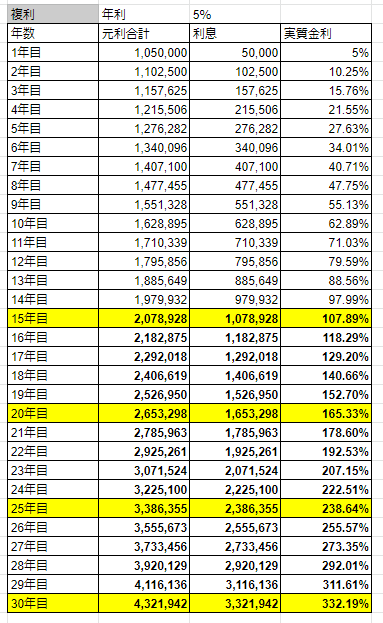

複利 30年運用表

出所:サンクス保険サービス作成

運用表の利息を比べてみると差は歴然ですね!!

単利では利息が150万円。

複利では330万円と倍以上の金額となりました。

※出口の部分では税金の問題もあります。別の記事で解説します。

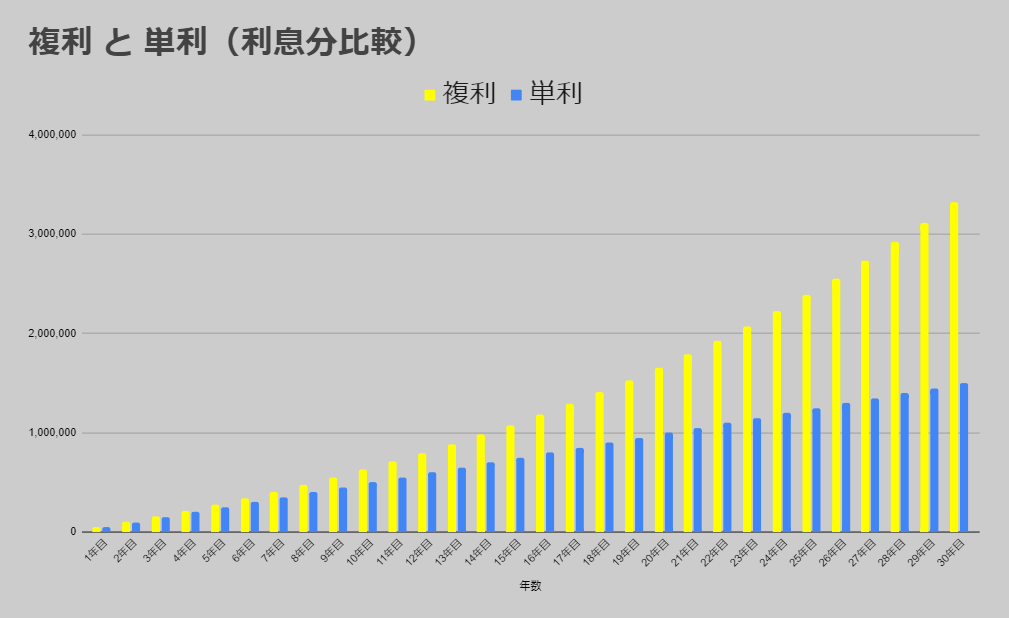

複利と単利をグラフ化してみる

出所:サンクス保険サービス作成

先程の表をグラフ化しました。

期間が長くなるにつれ、複利の利息が加速的に増えている事を、直感的に理解できる筈です。

人類最大の発明『複利』

アインシュタインが『人類最大の発明は“複利”』であると言ったそうです。

天才が言う複利の効果をイメージしてみましょう。

“ここに一枚の折り紙があります。

この折り紙を①半分に折ります。②さらに半分におります。

ここで想像してみて下さい。

折り続けると、どれくらいの厚みになると思いますか?”

答えは・・・

0.1ミリの折り紙を25回折ると、3355.443メートルになります!

これは富士山に匹敵する高さとなります。

ちなみに42回折れば月まで届きます。

是非、計算をしてみてください。

時間は最大のレバレッジ

複利は大きな成果を生みます。

その時に重要なのが“時間”です。

時間を活かし、比較的リスクの低いものを長い時間運用しながら学んでいくことをお勧めします。

「もう60代だからな・・」

とおっしゃられる方もみえますが、

「“まだ”60代。あと20年以上も投資できるじゃないか。」

と長期目線で考えると、腰を据えた落ち着いた運用が可能となる筈です。

ちなみにグラフ化した複利の推移を「成功曲線」と呼ぶそうです。

コツコツと積み重ねると特定のエリアから爆発的に成長する曲線です。

スポーツや知識(投資)も当てはまるようです。

長期目線で、リスクの低いところからコツコツと積み上げたいものです。

(自分に言い聞かせるつもりで執筆しています。)

まとめ

「資産運用をするのに金利を理解すれば保険で資産運用できるのか?」

ポイントは大きく分けて2つあると考えます。

①複利を味方につける

②「保険」と「運用」を分けて考える

保険:死亡保障は定期保険で安く抑える。

運用:iDeCo、NISA、投資信託など活用。

分けて考えるメリットとしては、

「保険」として備えている金額が分かりやすい。保険料が安い。

「運用」している金額が分かりやすい。任せっきりでないので、経済の勉強になる。

さまざまなお考えがあると思いますが、①②をベースにお考え頂ければ分かり易いと思っています。

長文にお付き合いいただきましてありがとうございました。

前回:「資産運用の前に知りたい“金利”の知識」