保険で損をしてしまう場合について

生命保険や損害保険、内容が難しくてあまり自分の保険の内容を把握していない方が多くおられるのではないでしょうか?

多くの方が自分の保険内容を把握していないケースがあります。

今回は、損をした或いは損をしやすいケースをご紹介していきますので、ご自身が当てはまらないかをチェックし、保険の見直しの参考にしていただければと思います。

また、保険は遡って契約内容変更ができませんのでご自身のニーズに合った保険にご加入いただくことは当然のことですが、ご契約後に契約内容変更事由が生じた場合には遅滞なくご加入先に変更通知(申し出)することで損を回避できるケースもありますのでご注意ください。

今回の記事では生命保険についてお伝えしますが、損害保険の払い過ぎ・損してしまうケースや火災保険の払い過ぎ・損してしまうケースについてはこちらをご参考にしてみてください。

生命保険編:外貨建保険と変額保険って苦情が多いと聞くけど…、損する方が多いの?

先ず、資産運用や年金のお話をさせていただくときに時折お聞きする苦情や相談の事例とご加入に際しての勘所や注意点をご紹介します。

相談事例

保険料一時払いの外貨建保険の事例

ご主人の退職金を少しでも運用しようと金融機関の窓口に相談にいき、勧められるままに外貨建保険に加入したが、2年ほどたったら大幅に元本割れになり焦った。

その後、少しは回復したもののまだ元本割れが続いており、すぐにでも解約したいが解約できる状況ではない。

変額保険の利回りの事例

1社の保険営業マンに変額保険をすすめられ、もう1社の説明もきいたら、2社とも最終的な利回りは6%またはそれ以上の可能性があるというので、まずは1社で月払契約したが本当に6%もいくのかな?ポートフォリオを組み替えたこともないし、保険会社からの通知をみると殆ど元本状態なんだけど。

外貨建保険と変額保険の決定的な違い

一言でいうと「ポートフォリオを必要とするか否か」です。

外貨建保険はポートフォリオを必要としません。契約時に利回りが確定します。

変額保険はポートフォリオが決め手になります。日本債権、外国債券、日本株、外国株の割合で利回りが大きく変わります。

保険料の一時払契約と月払契約の特徴

一時払契約の場合は、購入単価が一時払時点の価格に固定されるため、定期的に一定の金額を一時払い購入する方が、購入価格を平準化させることができます。

一方、月払契約の場合は、毎月一定の金額を購入(ドルコスト平均法)するので購入価格(平均単価)を平準化させることができます。

為替リスク対応

外貨建保険や変額保険には為替リスクが付いて回り不安になると思いますが、回避方法として2つの方法があります。

一つは、保険会社によっては満期受取金を5年または10年据え置く制度(商品によっても変わります)がありますので、その間に為替動向(円安)をみて円換算受取りすれば、利回り+為替差益の運用益が確保できます。

もう一つは、据え置き制度がない保険会社においては、満期時に外貨建預金口座を開設・預金しておくことで、為替動向(円安)をみて円換算受取りすれば上記同様に、利回り+為替差益の運用益が確保できます。

まとめ

外貨建保険と変額保険をお考えの方へ…この手の保険は苦情も多いですが運用益を得ておられる方も多いです。低金利時代を乗り切るには貯蓄から投資への考え方も必要かと思います。

こうした中、外貨建保険と変額保険をお考えになる際の勘所や注意点をお伝えします。

- 10年超の長期視点で考える。投機商品ではないので運用の一喜一憂は禁物。

- 無理のない保険料からはじめる。

- 目標到達利回りを確保できた場合を除いて、途中解約はしない。解約すると元本割れする場合が多い。

外貨建保険が向いている方

定期的にポートフォリオ組み替えることが面倒だと感じる方

変額保険が向いている方

変額保険の利回りは、日本株、外国株、日本債権、外国債券のポートフォリオによって随分と変わります。

周知のとおり、株や債券は政治経済の動きに大きく左右されます。

従いまして、少しは政治経済に興味があり、ポートフォリオの組み替えにも興味がある方が向いています。

保険料一時払契約の決め手は「タイミング」

ご契約される際は利回りが高く為替が円高の時を目安に、満期時または円換算受取りの際は円安を目安にするのが良いですね。

解約返戻金を考えて契約しないと…損

生命保険に対する考え方はお客さまの考え方とニーズによって随分と変わります。

例えば、「保険は保障だから掛け捨てに限る」と

仰せの方もおられる一方で

「いやいや保険は会計のうえでは現預金の取り扱いをするから資産効果を兼ねるのが良い」と

仰せの方もおられます。

どちらも正しいと思いますが、このセクションにおけるお話しは解約返戻金を活用するほんの一例だと思ってください。分かりやすくするために仮定で比較してみます。

【モデルケース】

35歳、男性、現役の65歳まで1,000万円の死亡保障を保険期間全期間月払、特約は一切なし、東京海上日動あんしん生命の商品をご希望(65歳で解約または保障終了)。

※2021年10月時点の東京海上日動あんしん生命の商品で比較します。

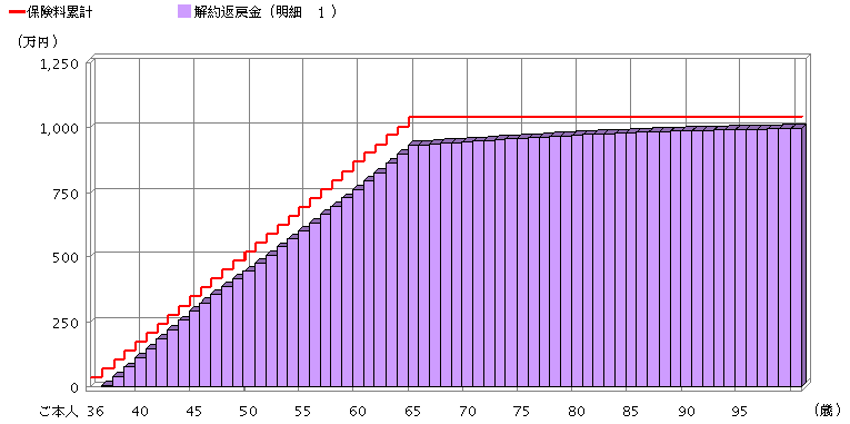

1終身保険

・年間保険料345,480円

・65歳時累計保険料10,364,400…①

・解約返戻金9,286,000円…②

・①-②=1,078,400円…③ →考え方によっては30年間の保障相当保険料と考えることができ、1年間の保障相当分保険料は③÷30年=35,946円…④になり、手元に9,286,000円…②が残ります。

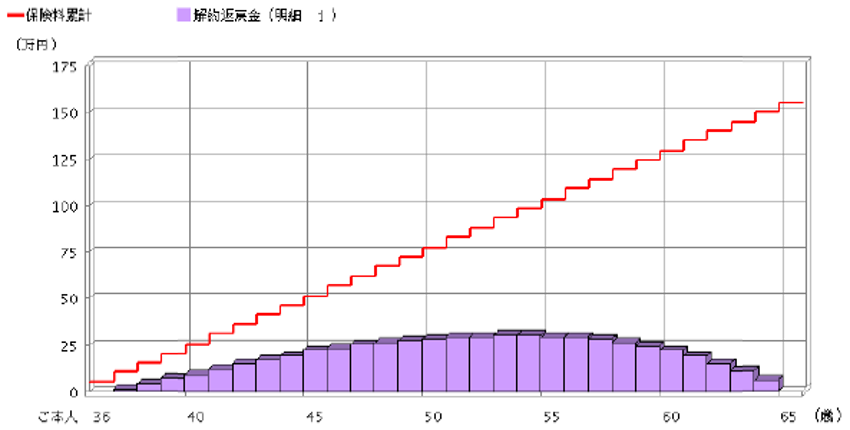

2定期保険・65歳満了

・年間保険料51,960円

・65歳時累計保険料1,558,800…①

・解約返戻金0円…② →従いまして手元に資金は残りません。

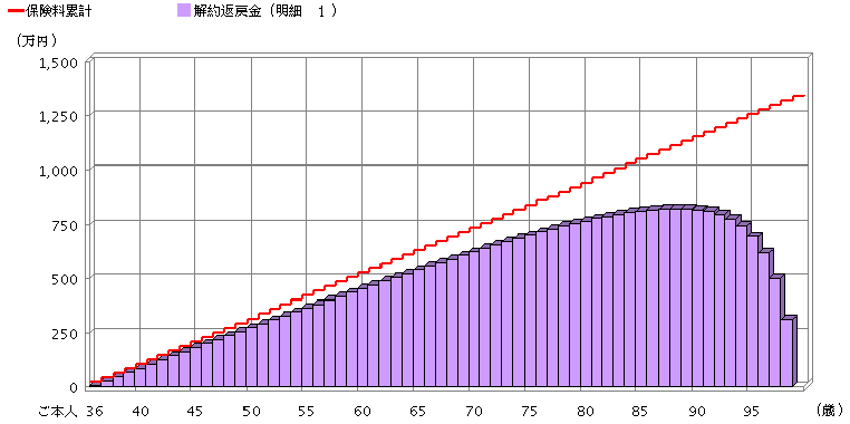

3定期保険・99歳満了

・年間保険料209,520円

・65歳時累計保険料6,285,600円…①

・解約返戻金5,376,000円…②

・①-②=909,600円…③ →考え方によっては30年間の保障相当保険料と考えることができ、1年間の保障相当分保険料は③÷30年≒30,320円…④になり、手元に5,376,000円…②が残ります。

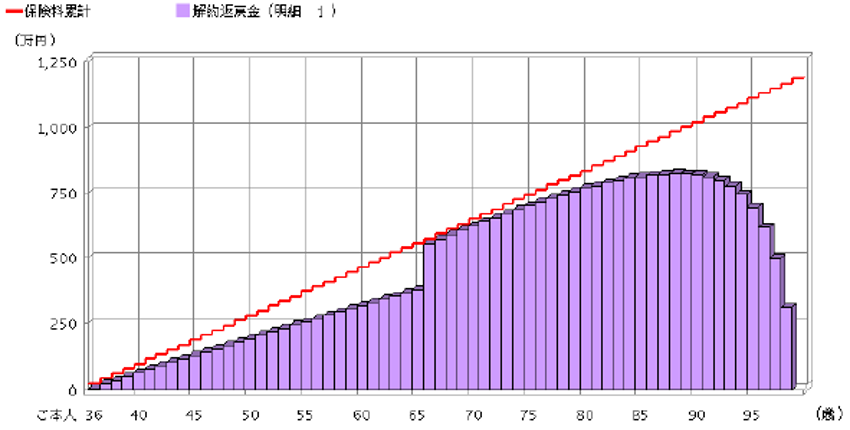

4低解約返戻金型定期保険

・99歳満了の場合

・年間保険料185,040円

・66歳時累計保険料5,736,240円…①

・解約返戻金5,545,000円…②

・①-②=191,240円…③ →考え方によっては30年間の保障相当保険料と考えることができ、1年間の保障相当分保険料は③÷30年≒6,375円…④になり、手元に5,545,000円…②が残ります。(※低解約返戻金型のため66歳時でみています)

まとめ

・1終身保険については、年間保険料は345,480円、1年間の保障相当保険料は35,946円になり、手元に9,286,000円が残ります。(解約返戻率89.5%)

・2定期保険(65歳満了)については、年間保険料51,960円、手元には資金は残りません。

・3定期保険(99歳満了)については、年間保険料は209,520円、1年間の保障相当保険料は30,320円になり、手元に5,376,000円残ります。(解約返戻率85.5%)

・4低解約返戻金型定期保険については、年間保険料は185,040円、1年間の保障相当保険料は6,375円になり、手元に5,545,000円残ります。(解約返戻率96.6%)

当該モデルケースについては、今どきの言い方をすれば、コスパ的には4の低解約返戻金型定期保険が良さそうですね。

このセクションの冒頭に申し上げましたとおりこれはあくまでも一つの考え方に過ぎません。生命保険のご加入に際してはお客さまのニーズとご意向や考え方をベースに複数社かつ幾通りかのプランを提案してもらい検討を重ねることをおすすめします。

損害保険(自動車保険)の払い過ぎ・損してしまうケースや火災保険の払い過ぎ・損してしまうケースについてもお話させていただいていますので、ぜひご参考にしてみてください。