公的医療保険制度

「どの医療保険が良いですか?」

この質問は物凄く多いです。

私は、最強の医療保険は

「公的医療保険制度」だと考えています。

日本では国民皆保険制度を導入し、国民全員に「公的医療保険制度」への加入が義務つけられています。

この記事では公的医療保険の概要に触れ、制度を利用した事例を見ていきたいと思います。

公的医療保険とは

あなたはどれに当てはまりますか?

①国民健康保険

自営業や農業を営む方

専業主婦

年金生活者

無職の方等

特定の企業に属さない方は自治体を通じて国民健康保険に入ります。

②健康保険

健康保険とは、特定の企業に属する従業員や、その扶養家族が入る公的医療保険です。

※健康保険には、大企業の従業員等が加入する「健康保険組合」や健康保険組合がない企業の従業員等が加入する「協会けんぽ(全国健康保険協会管掌健康保険)」、海上で働く船員が加入する「船員保険(全国健康保険協会管掌健康保険)」があります。

③共済組合

共済組合とは、国家公務員や地方公務員、教職員等と、その扶養家族が加入する公的医療保険です。

④後期高齢者医療制度

後期高齢者医療制度とは、高齢者の医療費負担を軽減するために設けられた公的医療保険制度です。

原則75歳以上。

どんな給付金があるのか?主な種類

療養の給付

被保険者が病気やケガをし、医療機関で診察、薬剤投与、処置・手術等の治療を受けた場合に適用される給付制度です。

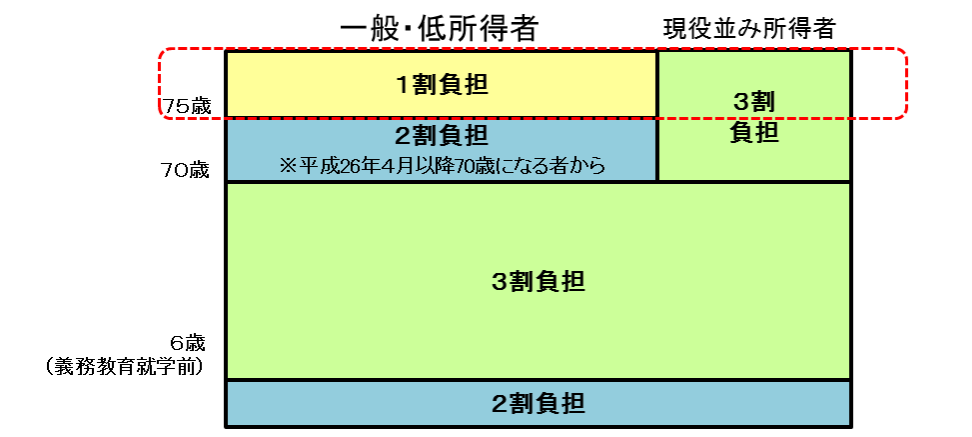

病院の窓口で自己負担は1割~3割で済むのは、この「療養の給付」のお陰です。

高額療養費制度

ひと月の医療費が一定水準に達した場合、それを超えた分を払い戻す給付制度です。

(例)保険適用の医療費が月100万円かかった。

しかし、高額療養費制度を活用すれば、実質自己負担は月8万7,430円に収まる。

(年収が約370万~約770万円の場合。)

参考:厚生労働省「高額療養費制度を利用される皆さまへ」

傷病手当金

業務外の事由による病気やケガで仕事に就くことができず、事業主から十分な報酬をうけとれない場合に支給される手当です。

1日あたりの給付金額は、

「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」

で計算されます

※傷病手当は国民健康保険に加入されている方(自営業者など)は対象外です。

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、

その日を待期の初日として起算されます。

引用:全国健康保険協会

出産手当金

被保険者が出産のために会社を休み、その間に給与を得られないときに給付金が支払われる制度です。

給付の対象となるのは、出産の日以前42日目~出産日の翌日以後56日目までの範囲内で、会社を休んだ期間となります。

1日あたりの給付金額は、「支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」で計算されます。

出産育児一時金

被保険者及びその被扶養者が妊娠85日(4カ月)以後に出産した場合に給付金が支給される制度です。

一児につき42万円(産科医療補償制度の対象外となる出産は40.4万円)が出産育児一時金として支給されます。

など。

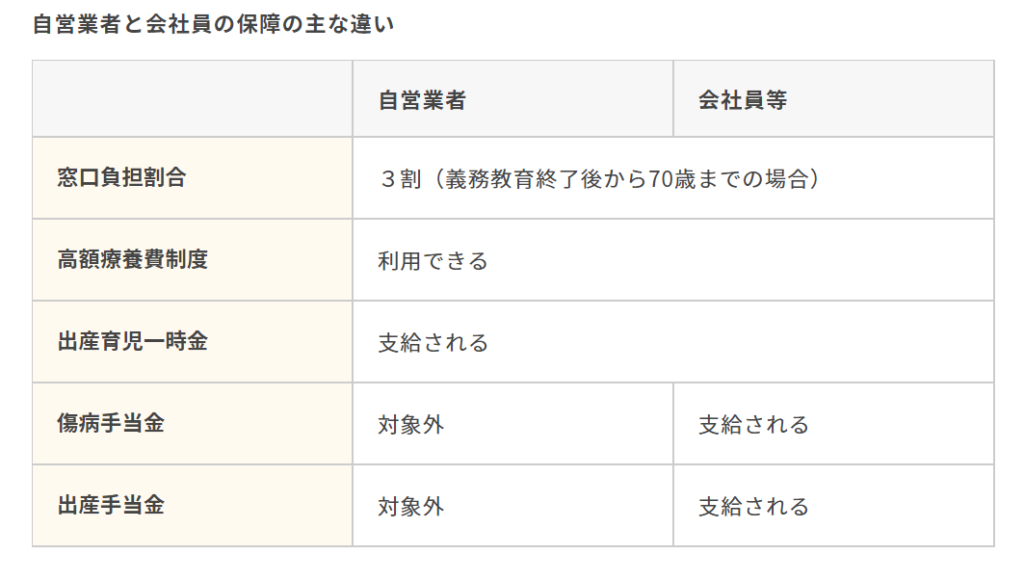

会社員と自営業者の違い

出所:はなさく生命「日本の公的医療保険制度とは? 種類や特徴をわかりやすく解説!」

実例でシミュレーション

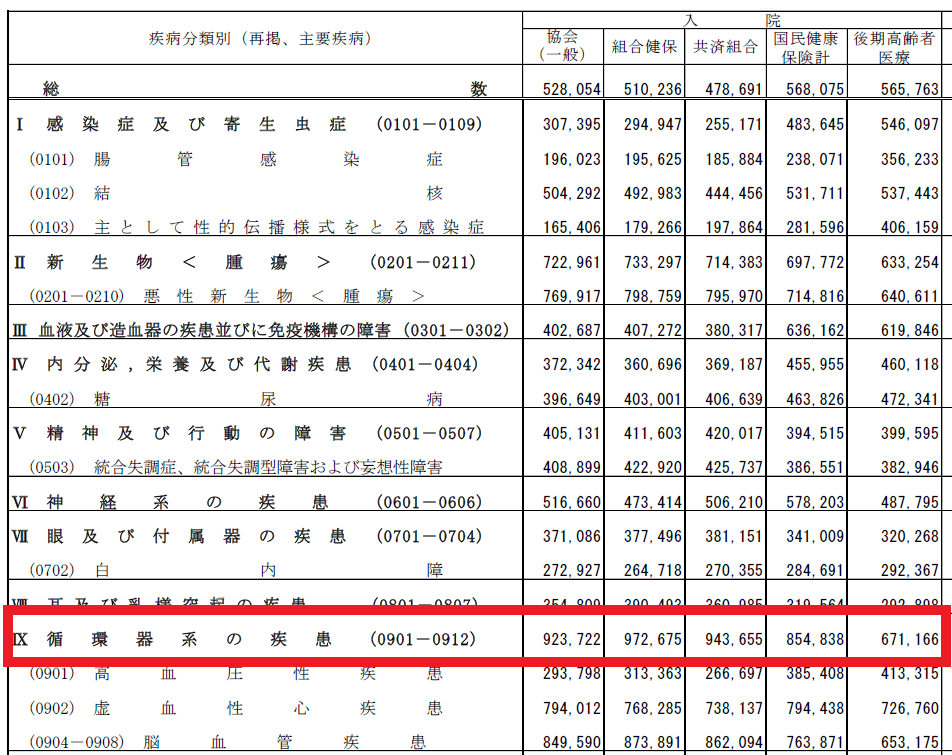

循環器病を患うと平均医療費は約100万円

厚生労働省が発表している「医療給付実態調査2019年」では、上記の通り循環器病の治療費が972,675円と高額(最高額)になっています。

では、さらに年齢別に3パターンで実例を見ていきましょう。

高額な治療費…3つのパターン

【パターン①】

■条件

・30歳 ※年収が約370万~約770万円

・治療費 100万円

【パターン②】

■条件

・30歳 ※年収が約370万~約770万円

・治療費 300万円

【パターン③】

■条件

・75歳 ※年金受給者(無職)

・治療費 300万円

第1のセーフティーネット 療養給付

医療費がかかったとしても、実際の負担分は3割程度となります。

【パターン①】

治療費 100万円 → 30万円

【パターン②】

治療費 300万円 → 90万円

【パターン③】

治療費 300万円 → 30万円

しかし、急な出費で30万円~90万円は大きいです。

第2のセーフティーネット 高額医療制度

第2のセーフティーネットで支給金を受け、実質負担は軽くなります。

【パターン①】

■現在かかっている費用 30万円

1.自己負担の上限を計算

80,100+(100万円-267,000円)×1% = 87,430円

2.“高額療養費制度”による支給

30万円-87,4300円=212,570円

3.実質負担額

87,430円 = -30万円+212,570円

【パターン②】

■現在かかっている費用 90万円

実質負担金

107,430円

= 80,100+(300万円-267,000円)×1%

【パターン③】

■現在かかっている費用 30万円

実質負担金

57,600円 ※適用区分 一般

参考:厚生労働省「高額医療制度を利用される皆様へ」

如何でしょうか?

自動車保険のリスクと比較すると、かなり小さく感じるのではないでしょうか?

まとめ

ここまで説明したのは決して「民間保険は不必要」という事を伝えたわけではありません。

お伝えしたかったのは、国の制度を把握し、晒されているリスクを明確にするためです。

この作業により、無駄のない保険加入が可能となります。

本来、保険は万が一に備え、自身ではカバーしきれないリスクを相互扶助の考えでリスクを分散します。

みんなで少額を出し合い、一人ではカバーできないリスクが発生した場合に、大きなお金を出してくれる仕組みです。

もし、自己資金でリスク(医療保険に関する)をカバーできると判断すれば、医療保険は必要ありません。

浮いたお金を運用商品で老後に回す事が可能です。

また、それでも備えておきたいという方は医療保険への加入をお勧めします。

最後まで読み進めていただき、ありがとうございました。

「一緒に考えてほしい。」

要望がございましたら、いつでも相談ください。